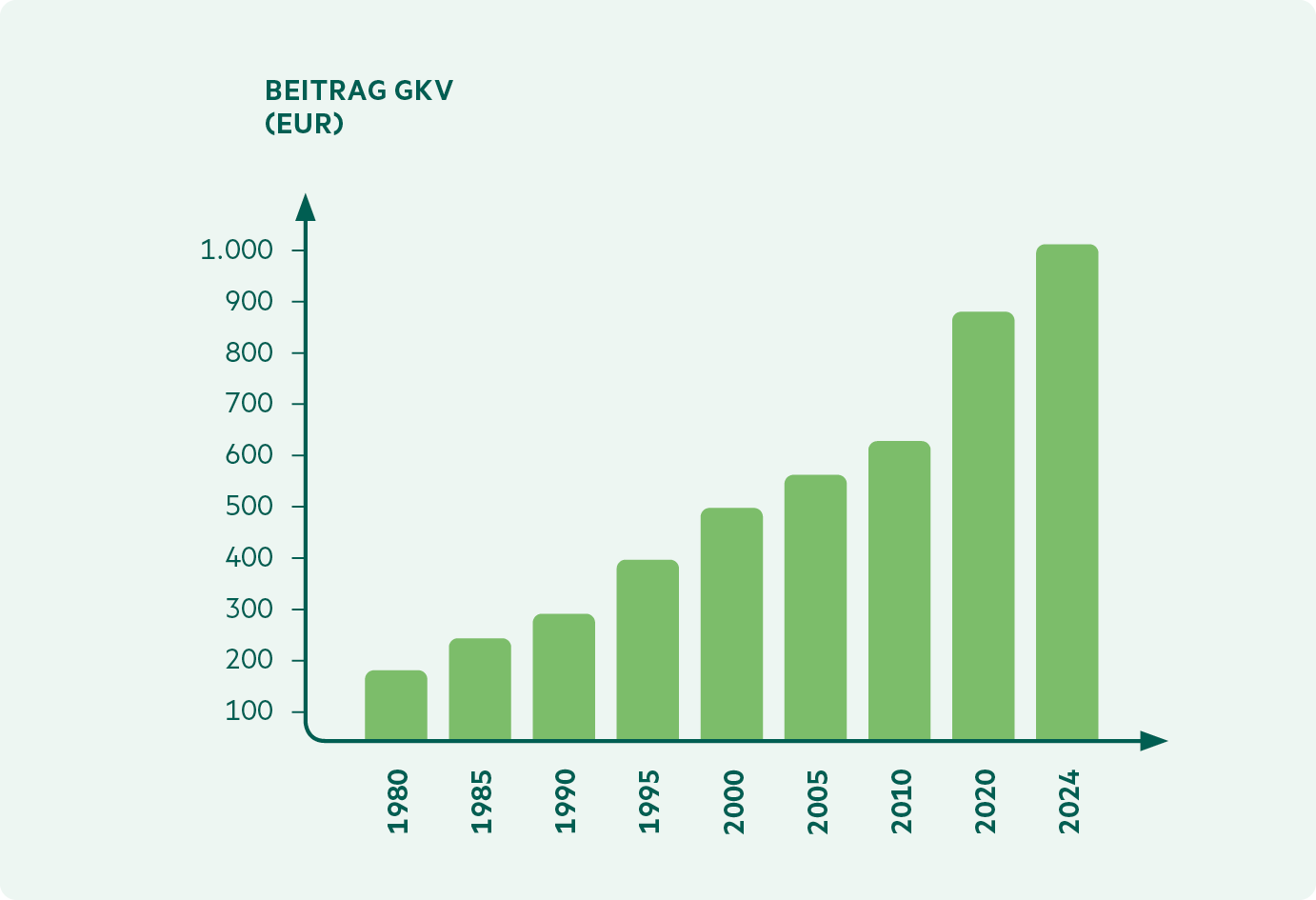

Problem der Finanzierung der gesetzlichen Krankenversicherung

Im Umlageverfahren der GKV finanzieren Erwerbstätige die Ausgaben von Personen im Ruhestand, da die Beiträge auf Renteneinkünfte nicht ausreichen. Das System funktioniert gut, wenn das Verhältnis von Erwerbstätigen und Rentnern ausgewogen ist. Der demografische Wandel in Deutschland bringt das System ins Ungleichgewicht, da immer mehr Menschen im Rentenalter leben und weniger im erwerbsfähigen Alter sind. Seit 2004 benötigt die GKV jährliche Steuerzuschüsse vom Bund, um sich zu finanzieren. Im Jahr 2024 wurden 14,5 Milliarden EUR an Steuerzuschuss zur GKV gezahlt.

Beitragsentwicklung in der gesetzliche Krankenversicherung

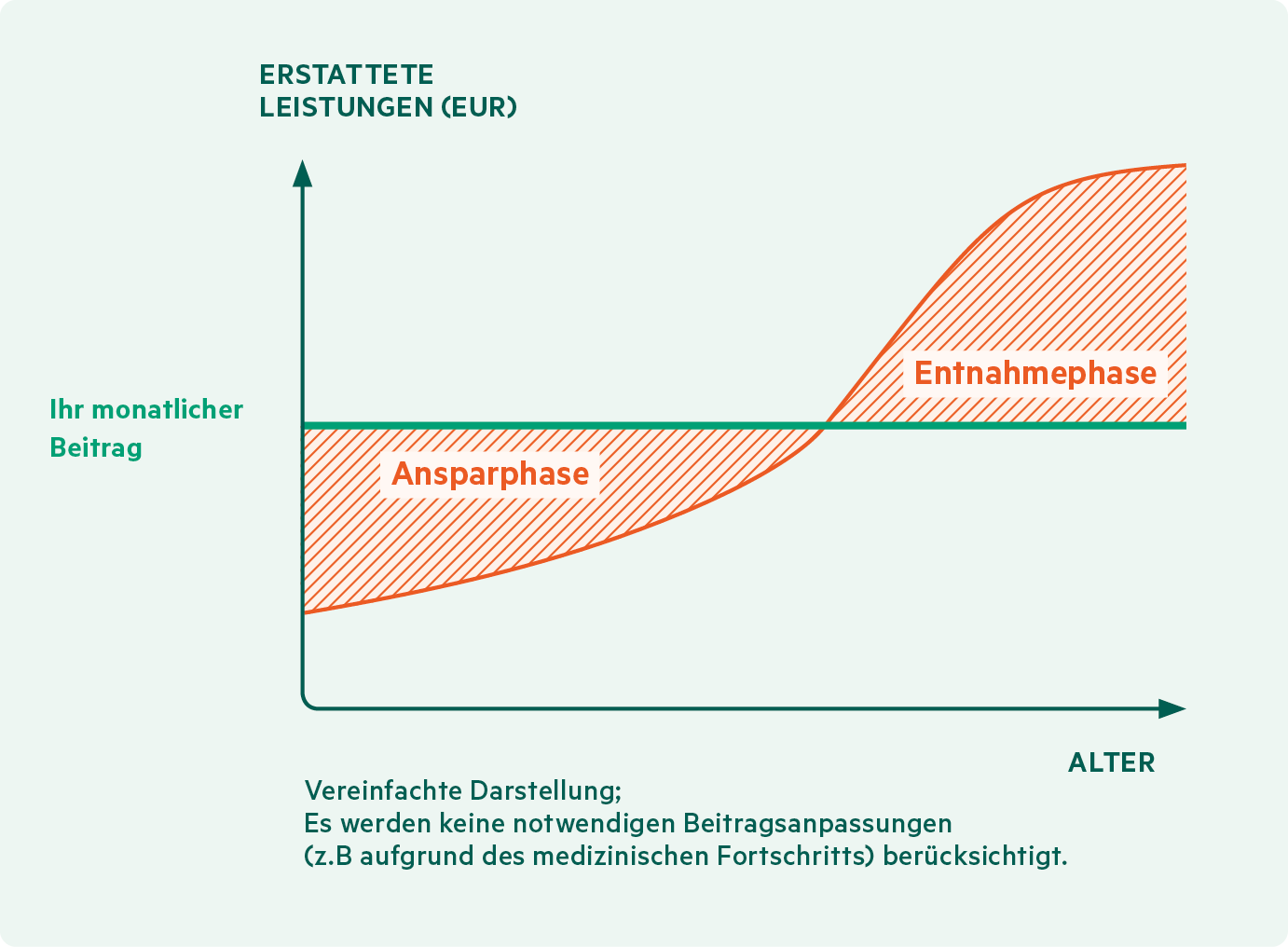

Das Kapitaldeckungsverfahren in der PKV

Der privat Versicherte spart mit seinen Beiträgen Geld für seine zukünftige Krankheitskosten im Alter an und zahlt in jüngeren Jahren höhere Beiträge als seine Altersgruppe normalerweise kosten würde. Aus den sich daraus ergebenden zusätzlichen Beitragsbestandteilen bilden die Unternehmen Alterungsrückstellungen, die durch Kapitalanlagen vermehrt werden. Mithilfe des Kapitaldeckungsverfahrens macht sich die PKV weitgehend unabhängig von der demographischen Entwicklung.